Как использование лендинг-страниц может усилить фандрайзинг и повысить адресные сборы для НКО? Узнайте, как привлекать новых доноров, увеличивать пожертвования и наращивать рекурренты из нашей статьи.

Инфобизнес – это коммерческая деятельность, связанная с созданием, продажей и распространением информационных продуктов и услуг. Основой являются знания, навыки и опыт, которые предприниматели преобразуют в различные форматы, доступные для потребителей. Основная цель инфобизнеса – предоставить ценные знания тем, кто в них заинтересован, на коммерческой основе. С развитием Интернета и цифровых технологий этот сегмент стал востребованным и доступным направлением.

Важный термин для инфобизнеса – сервисы по подписке (подписные сервисы). Это модели бизнеса и предоставления услуг, при которых пользователи платят за доступ к продуктам или услугам на регулярной основе. Такие сервисы охватывают широкий спектр товаров и услуг, предоставляя пользователям доступ к определенному контенту, функциям или продуктам за фиксированную плату, которая взимается ежемесячно, ежегодно или в другом периодическом формате.

Подписные сервисы предоставляют удобный и доступный способ получения постоянного доступа к услугам или продуктам, что делает их популярными как среди пользователей, так и среди компаний.

К наиболее популярным видам инфобизнеса относятся:

Онлайн-образование. Образовательные платформы в интернете предлагают курсы и программы по разнообразным направлениям, таким как IT, бизнес, цифровой маркетинг, иностранные языки, а также школьные и университетские дисциплины.

Консультационные сервисы. Платформы, предоставляющие консультации в различных сферах, включая личные, бизнес и медицинские консультации, обеспечивают доступ к экспертным знаниям и профессиональной помощи.

Подписные сервисы. Услуги на основе подписки, охватывающие широкий спектр тем и интересов, от развлекательного и обучающего контента до специализированных услуг и программ.

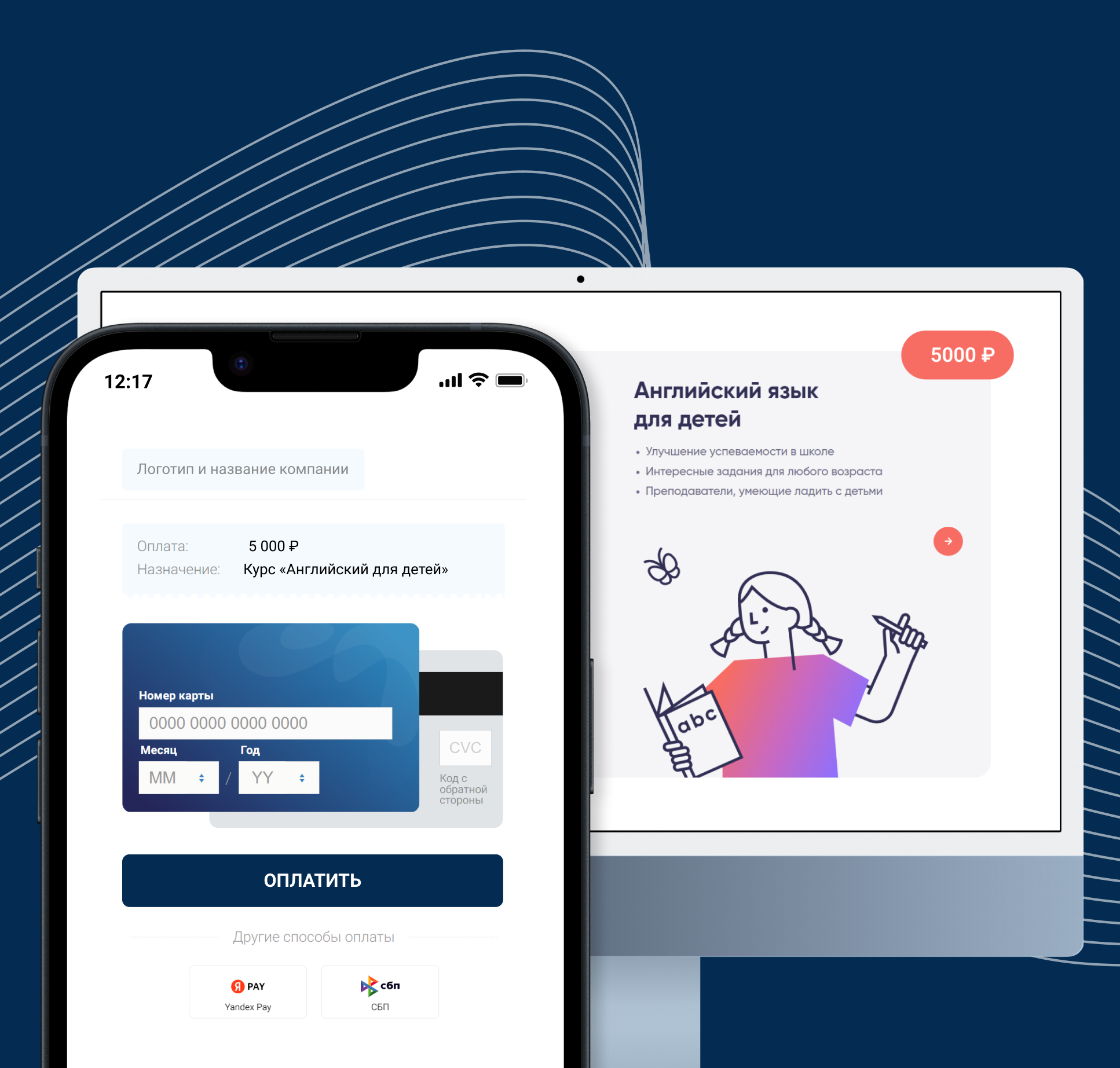

Для приёма онлайн-платежей от покупателей, инфобизнесу необходимо подключить платёжный сервис.

В онлайн-бизнесе большое значение имеют МСС коды (Merchant Category Codes, дословно: «Код категории продавца») – четырёхзначные числа, которые банки и платёжные системы используют для классификации торговцев по типу предоставляемых услуг или товаров. Для инфобизнеса МСС коды особенно важны, поскольку они помогают правильно идентифицировать сферу деятельности бизнеса, что упрощает обработку платежей и контроль их соответствия правилам платёжных систем.

Оптимизация комиссий. MCC-коды влияют на размер комиссий за обработку транзакций. Правильный код может помочь снизить расходы, связанные с этими комиссиями, и даже предоставить доступ к льготным условиям обслуживания.

Снижение рисков отказа. Корректно выбранный MCC-код помогает снизить риски отказа в обслуживании со стороны платёжных систем и банков, поскольку однозначно классифицирует деятельность бизнеса.

Аналитика продаж. Правильное присвоение MCC-кода позволяет компаниям и банкам получать более точные данные о продажах, что важно для анализа и оптимизации бизнес-процессов.

В России контроль за выдачей и использованием MCC-кодов осуществляет Национальная система платёжных карт (НСПК). НСПК также ведёт борьбу с мискодингом – ситуацией, когда компаниям присваиваются неверные коды, что может привести к неправильной классификации операций и повышенным рискам для бизнеса.

Для мерчанта важно не только выбрать MCC-код, но и подобрать платёжную систему, которая сможет точно классифицировать его деятельность. Правильно выбранный MCC-код влияет на размер комиссии за межбанковские, расходные и приходные операции с картами, а также на возможность получения скидок и других выгодных условий. Поэтому выбор MCC-кода и платёжной системы является ключевым фактором в эффективном управлении финансовыми аспектами инфобизнеса.

При выборе платёжной системы для инфобизнеса одним из ключевых аспектов является ставка интернет-эквайринга, или комиссия за приём платежей. Эта ставка варьируется в зависимости от ряда факторов, и её правильное определение может существенно повлиять на расходы бизнеса.

Первым фактором, определяющим ставку Интернет-эквайринга, является MCC код (Merchant Category Code), который присваивается компании. Этот код классифицирует бизнес по типу деятельности и помогает платёжным системам определить рыночную ставку для конкретной категории продавца. Таким образом, инфобизнесы с разными MCC кодами могут получать разные условия по эквайрингу.

В большинстве случаев ставка интернет-эквайринга напрямую зависит от оборота продавца. Чем выше объём продаж, тем более низкую ставку может предложить платёжный сервис. Это обусловлено тем, что крупные обороты снижают риски для платёжных агрегаторов и позволяют им устанавливать более выгодные условия. Мелкие и средние инфобизнесы часто сталкиваются с более высокими ставками, что нужно учитывать при планировании финансов.

Некоторые платёжные сервисы также учитывают средний чек при расчёте ставки. Это особенно важно для инфобизнесов, где цена на продукты или услуги может существенно варьироваться. Высокий средний чек может привести к снижению ставки, поскольку такие транзакции часто сопровождаются меньшими операционными издержками для платёжной системы.

Хотите снизить расходы на обработку платежей и оптимизировать бизнес-процессы? Подключите интернет-эквайринг Миксплат и воспользуйтесь всеми преимуществами правильного выбора платёжного провайдера!

Сегодня на рынке работает ряд платежных сервисов для инфобизнеса, и каждый из них предлагает свои условия. Продавцу важно учитывать не только ставки, но и дополнительные факторы.

Методы оплаты. Важно, чтобы платёжная система поддерживала различные методы оплаты, включая банковские карты и онлайн-платежи (pay-методы). Это расширяет возможности для клиентов и повышает конверсию платежей.

Инструменты аналитики. Современные платёжные агрегаторы предлагают инструменты для отслеживания и анализа транзакций. Это позволяет инфобизнесу лучше понимать поведение клиентов, оценивать эффективность маркетинговых кампаний и оптимизировать бизнес-процессы.

Безопасность. Платёжная система должна обеспечивать высокий уровень защиты данных, чтобы предотвратить мошенничество и утечки информации. Это критично для поддержания доверия клиентов и соблюдения требований законодательства.

Хотите обеспечить максимальную безопасность и удобство для своих клиентов? Подключите интернет-эквайринг Миксплат и получите профессиональное сопровождение с выделенным техническим специалистом на каждом этапе.

Условия сотрудничества. Важно также обратить внимание на условия договора с платёжным сервисом, включая сроки выплат, дополнительные комиссии и возможность получения поддержки в случае возникновения проблем.

Интеграция платёжной системы. Внедрение сервиса приёма платежей на сайт или платформу инфобизнеса является важным этапом, который требует особого внимания. Простота и скорость интеграции могут существенно влиять на запуск и работу бизнеса.

Подходящий выбор платёжной системы с учётом всех этих факторов может не только снизить издержки, связанные с обработкой платежей, но и значительно повысить эффективность работы инфобизнеса. В конечном счёте, это позволит сосредоточиться на главной задаче – создании и продаже информационных продуктов и услуг, предоставляя клиентам удобный и безопасный способ оплаты.

Не уверены, какой платёжный сервис лучше всего подойдёт для вашего инфобизнеса? Оставьте заявку, и мы поможем подобрать оптимальное решение, учитывая все нюансы вашего бизнеса.

Сервис для приёма платежей для инфобизнеса предоставляют банки и платёжные интеграторы. Каждый из этих вариантов имеет свои преимущества и недостатки. Рассмотрим их более подробно.

Преимущества:

Высокая надёжность. Банки подлежат строгому регулированию и проверкам, что обеспечивает высокий уровень безопасности и соблюдения стандартов. Они имеют проверенную инфраструктуру для обработки транзакций и защиты данных.

Прямые переводы. Предоставляют возможность прямых переводов между банковскими счетами, что удобно для определённых типов транзакций.

Финансовая стабильность. Как правило, банки имеют устойчивое финансовое положение и долгую историю, что может быть важно для долгосрочных отношений.

Недостатки:

Сложная интеграция. Интеграция с системами электронной коммерции на стороне мерчанта может быть сложной и требовать дополнительных затрат и усилий.

Ограниченный функционал. Обычно банки предоставляют стандартизированные услуги по обработке платежей, что может быть недостаточным для некоторых бизнес-моделей.

Ограниченные методы оплаты. Зачастую банки предлагают ограниченное количество методов оплаты, поскольку их основной бизнес связан с традиционными банковскими услугами.

Преимущества:

Многообразие методов оплаты. Платёжные сервисы поддерживают множество способов оплаты, включая банковские карты, онлайн платежи и прочие варианты, что делает их удобными для пользователей.

Персональный подход и условия. Платёжные агрегаторы часто обеспечивают индивидуальный подход к клиентам и более высокий уровень сервиса, что позволяет лучше адаптироваться к потребностям бизнеса и его клиентов, по сравнению с банками.

Гибкая интеграция. Агрегаторы предоставляют API и плагины для быстрой и простой интеграции с Интернет-магазинами и другими платформами инфобизнеса.

Дополнительные функции. Многие платёжные сервисы предлагают инструменты для анализа и отчётности, что помогает в управлении финансами и оптимизации бизнес-процессов. Агрегаторы быстрее внедряют новые технологии и методы оплаты.

Настройка на рекурренты. За счёт широкого спектра продуктов и собственной разработки, многие платёжные агрегаторы «заточены» на работу с подписками и рекуррентными платежами.

Недостатки:

Дополнительные расходы. Платёжные агрегаторы часто взимают комиссии за обработку транзакций и предоставление услуг, что может увеличивать общие расходы инфобизнеса. При этом, ставки агрегаторов могут быть ниже, что позволяет мерчантам быть в выигрыше.

Зависимость от стороннего сервиса. Использование платёжного шлюза делает бизнес зависимым от стороннего поставщика, что может повлиять на стабильность и доступность сервиса в случае технических проблем у интегратора. Вместе с тем, многие агрегаторы используют несколько платёжных шлюзов, что позволяет обеспечить надёжный резерв при любых нагрузках.

Необходимость подтверждения безопасности. Хотя платёжные агрегаторы обычно обеспечивают высокий уровень безопасности, компании всё равно должны проверять их на соответствие стандартам защиты данных. Обязательное наличие у провайдера сертификата PCI DSS и подтверждённое соответствие ГОСТ Р 57580.1-2017 «Безопасность финансовых (банковских) операций», помогут вам выбрать надежного партнёра.

Для инфобизнеса выбор между использованием банков и платёжных агрегаторов зависит от конкретных потребностей и особенностей бизнеса. Если важна надёжность и прямое взаимодействие с финансовыми учреждениями, банки могут быть предпочтительным выбором. Если же требуется индивидуальный подход, низкая ставка, множество платёжных методов, глубокий анализ конверсии и помощь в интеграции, агрегаторы являются более подходящими.

API и SDK. Наличие удобных и хорошо документированных API (Application Programming Interface) и SDK (Software Development Kit) упрощает процесс интеграции платёжных возможностей на сайте. Это позволяет разработчикам быстро подключить систему, настроить платёжные формы и оптимизировать их под нужды бизнеса.

Готовые плагины. Многие платёжные сервисы предлагают готовые плагины и модули для популярных платформ электронной коммерции и систем управления контентом (CMS), таких как Битрикс, WordPress, Shopify, Joomla и других. Это особенно полезно для малого и среднего бизнеса, который хочет минимизировать затраты на разработку и интеграцию.

Адаптивность и мобильная оптимизация. Важно, чтобы платёжная система поддерживала адаптивные дизайны и была оптимизирована для мобильных устройств. Это обеспечивает удобство использования для клиентов, что способствует увеличению конверсии.

Техподдержка и сопровождение. Надёжная и оперативная техническая поддержка является ещё одним ключевым аспектом при выборе платёжной системы. Профессиональная поддержка помогает решать возникающие технические проблемы и вопросы, что особенно важно для бесперебойной работы инфобизнеса.

Банки обычно не предоставляют поддержку в интеграции с платёжными системами. Вместо этого они предлагают API документацию, на основе которой мерчант должен самостоятельно осуществить подключение или обратиться к сторонним подрядчикам. Установка платёжных модулей также остаётся на мерчанте.

В отличие от банков, платёжные агрегаторы часто предоставляют более комплексную поддержку в интеграции с платёжными системами. Они не только предлагают подробную API документацию, но и помогают мерчантам на каждом этапе процесса: от выбора оптимальных решений до установки платёжных модулей. Агрегаторы могут предоставить готовые интеграционные модули, адаптированные под популярные платформы и системы управления контентом (CMS), а также предложить техническую поддержку и консультации для быстрого решения любых возникших проблем. Это значительно упрощает процесс интеграции и позволяет продавцам быстрее начать приём платежей.

Индивидуальный подход. Предполагает адаптацию решений под специфические потребности и запросы бизнеса мерчанта. В отличие от стандартных типовых решений, индивидуальная интеграция учитывает специфику товара или услуги, целевую аудиторию, предпочитаемые методы оплаты и технические особенности сайта или платформы.

Платёжные агрегаторы, предоставляющие индивидуальные решения, могут разработать кастомные платёжные модули, интегрировать дополнительные функции, такие как автоматизация возвратов или частичная оплата, и обеспечить поддержку локальных методов оплаты. Они также могут предложить расширенные аналитические инструменты, позволяющие бизнесу более эффективно отслеживать и анализировать данные о платежах.

Персонализированный подход требует более тесного взаимодействия с клиентом и глубокого понимания его бизнес-процессов, что делает платёжные решения более гибкими и эффективными. Это позволяет инфобизнесу не только усовершенствовать процесс приёма платежей, но и улучшить пользовательский опыт, что содействует увеличению продаж и повышению лояльности клиентов.

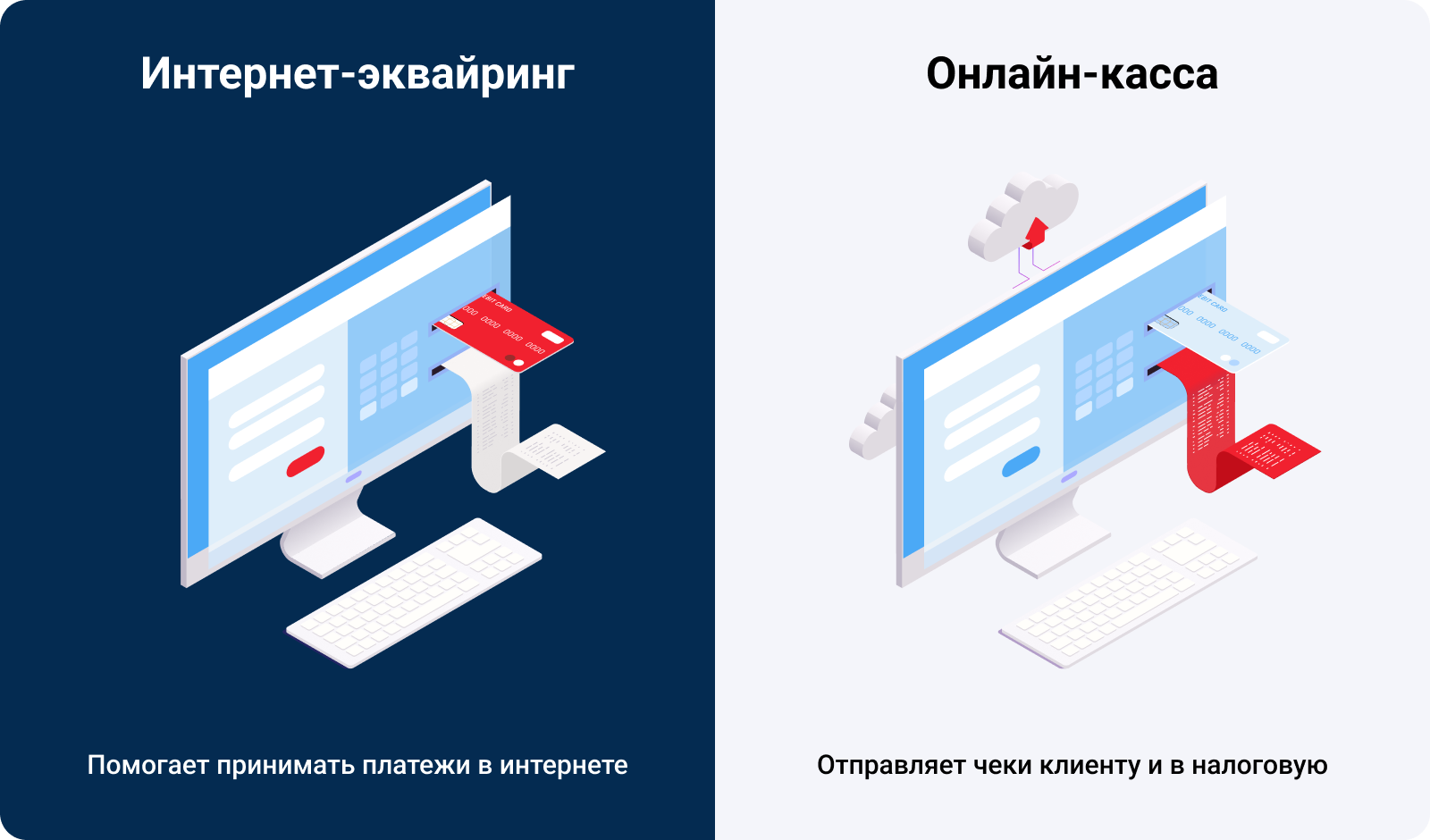

При ведении онлайн-бизнеса необходимо соблюдать требования законодательства по выдаче чеков, в том числе с использованием онлайн-касс в соответствии с 54-ФЗ «О применении контрольно-кассовой техники». При проведении платежей через сайт мерчант должен отправить покупателю чек по электронной почте или СМС.

Важно различать Интернет-эквайринг и онлайн-кассу. Эквайринг обеспечивает возможность проведения онлайн-платежей, но не подразумевает по умолчанию передачу данных в налоговую инспекцию и отправку чеков покупателям. Онлайн-касса фискализирует транзакции, отправляет чеки покупателям и передает данные в налоговые органы. Существуют агентские сервисы, которые могут взять на себя эту функцию, но они увеличивают затраты на обслуживание. При обороте свыше 500 000 рублей в месяц использование таких сервисов чаще всего нецелесообразно, так как их стоимость может существенно снизить прибыль.

При выборе Интернет-эквайринга и онлайн-кассы важно учитывать их техническую совместимость. Хотя интеграции между большинством онлайн-касс и эквайрингов уже реализованы, необходимо подобрать оптимальное сочетание. Платёжные агрегаторы имеют важное преимущество перед банками: если банки, как правило, работают с ограниченным числом онлайн-касс, то агрегаторы предлагают более широкий выбор решений. Это даёт возможность бизнесу подобрать подходящие варианты и улучшить процесс приёма платежей.

Для успешного ведения инфобизнеса важно правильно выбрать платёжные решения и обеспечить соответствие законодательным требованиям, таким как использование онлайн-касс. Подбор платёжной системы, включая интернет-эквайринг, требует учёта технической совместимости и оптимизации издержек. Платёжные агрегаторы часто предлагают более гибкие и разнообразные решения по сравнению с банками, что позволяет бизнесам улучшить пользовательский опыт и увеличить доходы.

Индивидуальный подход в интеграции платёжных систем и правильное использование MCC кодов помогают инфобизнесу эффективно управлять финансовыми потоками и снижать операционные риски. Это позволяет сосредоточиться на создании и продаже качественных информационных продуктов, удовлетворяя потребности аудитории и развивая свой бизнес.

Подключите интернет-эквайринг Миксплат и оптимизируйте приём онлайн-платежей. Расскажите нам о специфике вашей компании и мы предоставим вам выгодные условия.

Расскажите о вашей задаче, и мы предложим подходящее решение.

Как использование лендинг-страниц может усилить фандрайзинг и повысить адресные сборы для НКО? Узнайте, как привлекать новых доноров, увеличивать пожертвования и наращивать рекурренты из нашей статьи.

Что представляет собой фандрайзинг, кто участвует в процессе сбора средств, где и в каких случаях эффективнее всего привлекать доноров.

.png)

Система быстрых платежей — современная альтернатива эквайрингу. Она даёт возможность жертвователю мгновенно переводить деньги фонду без ввода реквизитов счёта или номера карты.